Zulassungsvoraussetzung zur Steuerberaterprüfung: Was Sie wissen müssen, bevor Sie loslegen

Veröffentlicht am von Darius Klein

Der Weg zur Steuerberater:in ist anspruchsvoll und beginnt lange vor der ersten Klausur. Bevor Sie sich intensiv auf das Steuerberaterexamen vorbereiten, steht eine entscheidende Frage im Raum: Werden Sie überhaupt zur Prüfung zugelassen?

In diesem Beitrag erfahren Sie, welche Wege zur Zulassung führen, worauf es bei der Berufspraxis wirklich ankommt und warum es sich lohnt, diese Fragen frühzeitig zu klären.

Wer regelt die Zulassungsvoraussetzungen?

Die rechtliche Grundlage für die Zulassung bildet das Steuerberatungsgesetz. In § 36 StBerG sowie der zugehörigen Durchführungsverordnung ist festgelegt, wer zur Steuerberaterprüfung zugelassen werden kann. Dabei gibt es nicht den einen Weg: Das Gesetz sieht verschiedene Zugangspfade vor, die unterschiedliche Ausbildungs- und Berufshintergründe berücksichtigen.

- Die Zulassungsvoraussetzungen sind in § 36 StBerG geregelt.

- Es existieren mehrere Zugangswege, abhängig von Ausbildung und Berufserfahrung.

- Zuständig für die Zulassung ist die Steuerberaterkammer (StBK) in deren Kammerbezirk sich der Arbeitsort des Prüflings befindet.

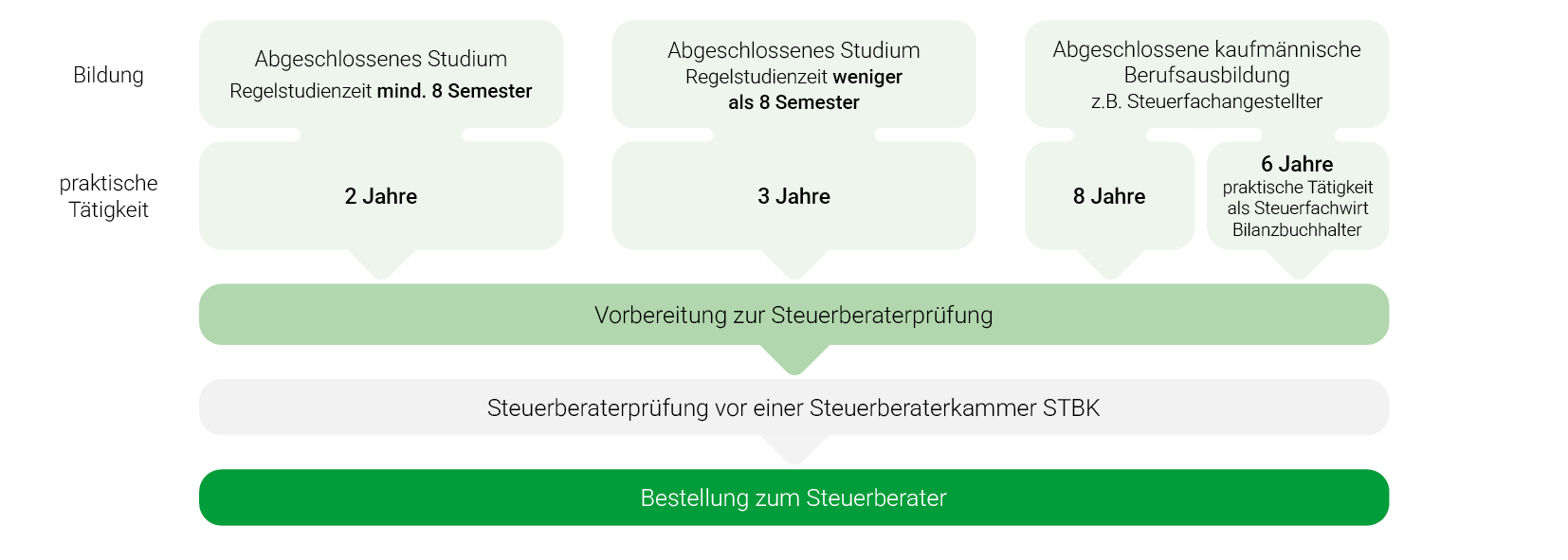

Mit Hochschulabschluss zur Steuerberaterprüfung

Der klassische Weg zur Steuerberaterprüfung führt über ein abgeschlossenes Hochschulstudium. Abhängig von der Regelstudienzeit werden zwei Varianten unterschieden.

Studium mit einer Regelstudienzeit von mindestens acht Semestern

Wer ein wirtschafts- oder rechtswissenschaftliches Studium mit einer Regelstudienzeit von mindestens acht Semestern abgeschlossen hat, benötigt anschließend eine einschlägige praktische Tätigkeit von mindestens zwei Jahren, um die Zulassungsvoraussetzungen zu erfüllen.

Studium mit einer Regelstudienzeit von weniger als acht Semestern

Ist die Regelstudienzeit kürzer als acht Semester, verlängert sich die erforderliche Berufspraxis auf drei Jahre. Die fachliche Ausrichtung bleibt unverändert: Wirtschaftswissenschaften, Rechtswissenschaften oder ein vergleichbarer Studiengang.

Besonderheit bei aufeinanderfolgenden Studiengängen

Bei aufeinander aufbauenden Studiengängen, typischerweise Bachelor und Master, dürfen die Regelstudienzeiten addiert werden. Erreichen Sie dadurch mindestens acht Semester Gesamtstudienzeit, genügen in der Regel zwei Jahre Berufspraxis. Besonders wichtig dabei: Die anrechenbare Berufspraxis beginnt bereits nach dem ersten akademischen Abschluss, also nach dem Bachelor.

- Studium mit ≥ 8 Semestern Regelstudienzeit → 2 Jahre Berufspraxis

- Studium mit < 8 Semestern Regelstudienzeit → 3 Jahre Berufspraxis

- Zulässige Fachrichtungen: Wirtschaftswissenschaften, Rechtswissenschaften

- Bachelor + Master: Regelstudienzeiten werden addiert, Berufspraxis zählt ab Bachelorabschluss

Mit kaufmännischer Berufsausbildung zur Steuerberaterprüfung

Auch ohne Hochschulstudium ist der Zugang möglich. Das Steuerberatungsgesetz eröffnet Personen mit kaufmännischer Berufsausbildung den Weg zur Steuerberaterprüfung, vorausgesetzt, eine Abschlussprüfung in einem kaufmännischen Ausbildungsberuf oder eine gleichwertige Vorbildung wurde erfolgreich absolviert.

In diesem Fall ist eine längere Berufspraxis erforderlich: Nach Abschluss der Ausbildung müssen acht Jahre einschlägige praktische Tätigkeit nachgewiesen werden.

Verkürzung durch Zusatzqualifikationen

Wer die Prüfung zur Bilanzbuchhalter:in oder Steuerfachwirt:in erfolgreich abgeschlossen hat, profitiert von einer erheblichen Erleichterung. Für diese Berufsgruppen reduziert sich die notwendige Berufspraxis auf sechs Jahre.

Wer aus der kaufmännischen Praxis kommt und den Karriereweg in Richtung Steuerberater:in plant, für den kann der Abschluss als Steuerfachwirt:in oder Bilanzbuchhalter:in (IHK) nicht nur fachlich, sondern auch formal ein wichtiger Meilenstein sein.

- Kaufmännische Ausbildung (oder gleichwertige Vorbildung) → 8 Jahre Berufspraxis

- Mit Bilanzbuchhalter:in (IHK) oder Steuerfachwirt:in (StBK) → 6 Jahre Berufspraxis

Was gilt als „einschlägige“ Berufspraxis?

Der Begriff der einschlägigen praktischen Tätigkeit ist gesetzlich definiert und enger gefasst, als häufig angenommen. Anerkannt werden Tätigkeiten auf dem Gebiet der von Bundes- und Landesfinanzbehörden verwalteten Steuern. Dazu zählen insbesondere die Vorbehaltsaufgaben der Steuerberater:innen: Einrichtung der Buchführung, Erstellung von Jahresabschlüssen und Anfertigung von Steuererklärungen.

Wer also jahrelang in der Personalabteilung eines Unternehmens gearbeitet hat, aber keine steuerrelevanten Aufgaben übernommen hat, wird diese Zeit in der Regel nicht als Berufspraxis anrechnen lassen können. Umgekehrt gilt: Wer in einer Steuerberatungskanzlei oder in der Steuerabteilung eines Unternehmens tätig ist und dort einschlägige Arbeiten verrichtet, befindet sich auf dem richtigen Weg.

Mindestumfang: 16 Wochenstunden

Ein wichtiges Detail: Die einschlägige Tätigkeit muss mindestens 16 Wochenstunden umfassen. Bereits ab dieser Wochenstundenzahl gilt die Zulassungsvoraussetzung als erfüllt. Wird diese Grenze nicht erreicht, wird die Tätigkeit nicht anerkannt, auch nicht anteilig. Es handelt sich also um eine Mindestschwelle, die klar eingehalten werden muss.

- Anerkannt werden Tätigkeiten im Bereich der Bundes- und Landessteuern

- Typische Aufgaben: Buchführung, Jahresabschlüsse, Steuererklärungen

- Mindestumfang: 16 Wochenstunden

- Wird die 16-Stunden-Grenze unterschritten, erfolgt keine anteilige Anrechnung

Teilzeitbeschäftigung: Kein Hindernis, aber mit klaren Regeln

Viele Menschen arbeiten in Teilzeit und das ist selbstverständlich auch auf dem Weg zur Steuerberater:in möglich. Wird in Teilzeit mindestens 16 Wochenstunden einschlägig gearbeitet, wird die Tätigkeit bei der Berechnung der Berufspraxis wie eine Vollzeittätigkeit gewertet. Damit sollen Teilzeitbeschäftigte ausdrücklich nicht benachteiligt werden. Liegt die Stundenzahl darunter, wird die Tätigkeit jedoch weder anteilig noch in anderer Form berücksichtigt.

- Teilzeit wird wie Vollzeit gewertet, sofern ≥ 16 Wochenstunden einschlägig gearbeitet wird

- Unterhalb dieser Grenze erfolgt keine Anrechnung

- Es gelten dieselben fachlichen Anforderungen wie bei Vollzeit

Die Steuerberaterprüfung: Was erwartet Sie?

Wer die Zulassungsvoraussetzungen erfüllt und zur Steuerberaterprüfung zugelassen wurde, tritt diese vor einer Steuerberaterkammer an. Das Examen setzt sich aus einem schriftlichen und einem mündlichen Prüfungsteil zusammen.

Der schriftliche Teil findet bundeseinheitlich an drei aufeinanderfolgenden Tagen statt. Jede der drei jeweils sechsstündigen Klausuren behandelt einen anderen Themenbereich:

Klausur 1: Verfahrensrecht, Umsatzsteuer, Bewertungsrecht, Erbschaftsteuer

Klausur 2: Ertragsteuern (Einkommensteuer, Körperschaftsteuer, Gewerbesteuer)

Klausur 3: Buchführung, Bilanzwesen, Umwandlungssteuerrecht

Nach Bestehen der schriftlichen Prüfung folgt der mündliche Teil. Dieser umfasst einen Kurzvortrag (ca. 5–10 Minuten) sowie sechs Prüfungsgesprächsrunden, in denen das gesamte steuerliche Wissen geprüft wird.

- Schriftliche Prüfung: 3 Klausuren à 6 Stunden

- Mündliche Prüfung: Kurzvortrag + 6 Prüfungsgesprächsrunden

Klären Sie Ihre Voraussetzungen frühzeitig

So verlockend es sein mag, sofort mit der Vorbereitung zu beginnen: Prüfen Sie Ihre Zulassungsvoraussetzungen möglichst früh. Das schafft Sicherheit und gibt Ihnen ausreichend Zeit, mögliche Lücken in der Berufspraxis zu schließen.

Welcher der beschriebenen Zugangswege trifft auf Ihren Lebensweg zu? Reichen Ihre Berufsjahre aus? Und zählt Ihre konkrete Tätigkeit überhaupt als einschlägige Praxis? Wer diese Fragen im Vorfeld klärt, startet strukturiert und mit einem klaren Ziel vor Augen in die Vorbereitung.

Wir bei Endriss begleiten unsere Teilnehmer:innen seit über 75 Jahren auf dem Weg zur Steuerberaterprüfung, mit einem Ausbildungskonzept, das konsequent auf das Bestehen der Prüfung ausgerichtet ist. Wenn Sie Fragen zu den Zulassungsvoraussetzungen haben oder wissen möchten, welcher Lehrgang zu Ihrer Situation passt, sprechen Sie uns gerne an. Wir sind für Sie da.

Weiterführende Informationen zu den Zulassungsvoraussetzungen finden Sie auf unserer Seite zur Steuerberaterprüfung. Für eine persönliche Beratung stehen Ihnen unsere Ansprechpartner:innen jederzeit zur Verfügung.

Weitere Informationen zu den Zulassungsvoraussetzungen der Steuerberaterprüfung.

weitere Beiträge von Darius Klein