Die Zulassungsvoraussetzungen zur Steuerberater-Prüfung sind im Steuerberatungsgesetz (vgl. § 36 StBerG) und der Durchführungsverordnung geregelt. Sie können die Voraussetzungen jetzt prüfen und vergleichen.

Die Zulassung zur Steuerberaterprüfung setzt im Wesentlichen voraus, dass Sie

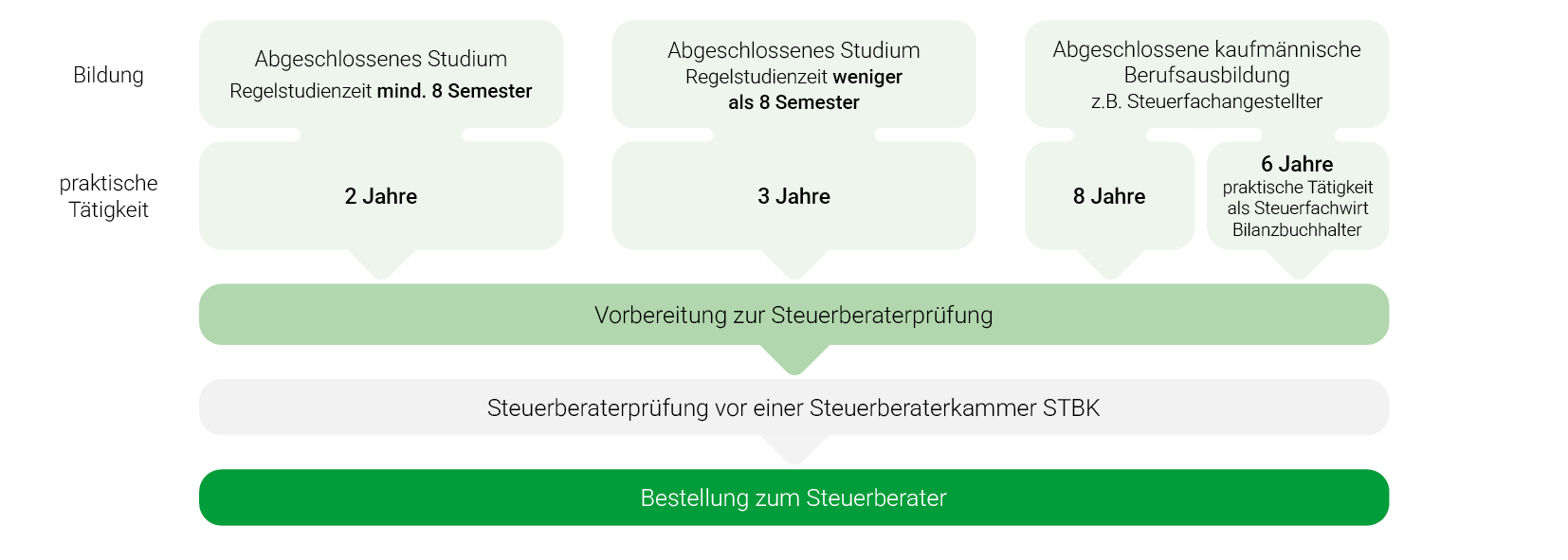

- ein wirtschaftswissenschaftliches oder rechtswissenschaftliches Hochschulstudium oder ein Hochschulstudium mit wirtschaftswissenschaftlicher Fachrichtung mit einer Regelstudienzeit von jeweils mindestens acht Semestern erfolgreich abgeschlossen haben und danach zwei Jahre einschlägig praktisch tätig gewesen sind.

oder

- ein wirtschaftswissenschaftliches oder rechtswissenschaftliches Hochschulstudium oder ein Hochschulstudium mit wirtschaftswissenschaftlicher Fachrichtung mit einer Regelstudienzeit von jeweils weniger als acht Semestern erfolgreich abgeschlossen haben und danach wenigstens drei Jahre praktisch tätig gewesen sind.

Sofern Sie zwei aufeinander aufbauende Studiengänge abgeschlossen haben (z.B. Bachelor und Master), kann die Regelstudienzeit addiert werden, sodass in aller Regel nur 2 Berufsjahre erforderlich sind. In diesem Falle zählt bereits jede berufliche Tätigkeit nach dem ersten akademischen Abschluss.

Sie erhalten die Zulassung zur Steuerberaterprüfung auch, wenn Sie

- eine Abschlussprüfung in einem kaufmännischen Ausbildungsberuf bestanden haben oder eine andere gleichwertige Vorbildung besitzen und nach Abschluss der Ausbildung acht Jahre oder im Falle der erfolgreich abgelegten Prüfung zum geprüften Bilanzbuchhalter (IHK) oder Steuerfachwirtsechs Jahre einschlägig praktisch tätig gewesen sind. Hinweis: Diese Neu-Regelung gilt für Prüfungen ab 2021.

Für die Zulassung zur Steuerberaterprüfung ist es erforderlich, dass sich die geforderte praktische Tätigkeit in einem Umfang von mindestens 16 Wochenstunden auf das Gebiet der von den Bundes- und Landesfinanzbehörden verwalteten Steuern erstreckt.

Als „einschlägige“ praktische Tätigkeit gelten alle Betätigungen auf dem Gebiet der von den Bundes- und Landesfinanzbehörden verwalteten Steuern. Hierunter versteht man die sog. Vorbehaltsaufgaben des Steuerberaters z. B. die Einrichtung der Buchführung, die Erstellung von Abschlüssen und Steuererklärungen.

Die berufliche Tätigkeit kann auch in Teilzeit ausgeübt werden. Teilzeitbeschäftigungen, die sich in einem Umfang von mindestens 16 Wochenstunden auf das Gebiet der von den Bundes- und Landesfinanzbehörden verwalteten Steuern erstrecken, werden wie eine Vollzeittätigkeit berücksichtigt. Bei weniger als 16 Wochenstunden wird die Tätigkeit nicht – auch nicht anteilig – anerkannt.

Sind die Voraussetzungen zur Zulassung alle erfüllt, können Sie zur Steuerberaterprüfung antreten.

Zulassung zur Steuerberaterprüfung vor einer Steuerberaterkammer STBK

Erfüllen Sie die Zulassungsvoraussetzungen, setzt sich die Steuerberaterprüfung aus einem schriftlichen und einem mündlichen Prüfungsteil zusammen. Der schriftliche Teil der Steuerberaterprüfung findet bundeseinheitlich an drei aufeinander folgenden Tagen der ersten vollen Oktoberwoche eines Jahres statt.

Die sechsstündigen Steuerberater-Klausuren sind wie folgt aufgebaut:

- Klausur 1: Verfahrensrecht, Umsatzsteuer, Bewertungsrecht, Erbschaftsteuer

- Klausur 2: Ertragsteuern (Einkommensteuer, Körperschaftsteuer, Gewerbesteuer)

- Klausur 3: Buchführung und Bilanzwesen, Umwandlungsteuerrecht

Der mündliche Teil der Steuerberaterprüfung setzt sich aus einem Kurzvortrag von ca. 5 - 10 Minuten sowie sechs Prüfungsgesprächsrunden zusammen.

🏋 Trainieren Sie mit unseren Prüfungsklausuren!

Fangen Sie schon jetzt mit dem Training an: Laden Sie sich unsere Übungsklausuren zur gezielten Vorbereitung auf die Steuerberaterprüfung herunter. Hier finden Sie eine Übungsklausur zum Download.Erfolgreich zur Steuerberaterprüfung - fachliche Expertise seit über 70 Jahren

Seit 1950 bilden wir Steuerberater aus. Profitieren Sie von unserem fokussierten, auf das Bestehen des Steuerberaterprüfung optimierten Ausbildungs-Konzept. Dieses stellt sicher, dass überdurchschnittlich viele Teilnehmer die Prüfung zum Steuerberater direkt im ersten Anlauf bestehen. Unser Ausbildungs-Konzept für die Steuerberaterprüfung umfasst dabei die gesamte Vorbereitung auf alle Teile des Steuerberaterexamens.